INTRODUCCIÓN

Cuando se analizan los resultados de una empresa es importante conocer como varían los costes cuando varía el grado de actividad.

- Costes variables: Son aquellos que varían de forma proporcional a los niveles de actividad.

- Costes fijos: No tienen relación a los niveles de actividad.

La importancia de esta clasificación de los costes de la empresa viene dada por la necesidad de conocer que magnitud de ventas cubre la totalidad de los costes variables, así como la totalidad de los costes fijos, de tal manera que la empresa conozca ese mínimo de actividad, a partir de la cual empieza a generar beneficios.

A continuación, presentamos una reordenación del bloque de explotación de la cuenta de pérdidas y ganancias en función del carácter fijo o variable de los costes:

VENTAS NETAS

(COSTES VARIABLES)

= MARGEN DE COBERTURA

(COSTES FIJOS)

= RESULTADO ANTES DE INTERESES E IMPUESTOS (RAIT)

A través de la utilización de estas variables, en una serie de ratios que analizamos a continuación, nos ayudara a la toma de decisiones de inversión y de política de dividendos.

PUNTO MUERTO O UMBRAL DE RENTABILIDAD

La cifra de ventas con cuyos ingresos cubrimos justamente todos los gastos fijos más los gastos variables que implique dicha cifra de ventas.

En ese punto, el resultado antes de intereses e impuestos (RAIT) es cero

Antes del punto muerto, la empresa se encontrara en pérdidas.

Una vez pasado a este punto, la empresa habrá entrado en el umbral de rentabilidad; pasa a la zona de ganancias.

FORMULA

Punto muerto en unidades físicas

Punto muerto en unidades físicas

Qp = CF / ( Pv - Cv)

Punto muerto en unidades monetarias

Qp = Punto muerto en unidades físicas

CF = Gastos físicos

Pv= Precio de venta

Cv = Costes variables

Q = Cantidades físicas

LIMITACIONES EN EL ESTUDIO DEL PUNTO MUERTO

COSTES FIJOS = 6.000.000

Punto muerto en unidades físicas

- La producción ha de coincidir con la venta, con lo que los inventarios no varíen significativamente en el periodo considerado.

- Los precios de venta y de compra no han de alterarse en el periodo considerado

- El análisis se realiza a corto plazo, para que se admita la constancia de los costes fijos. Por otra parte, se computan los costes variables como si fuesen proporcionales a la venta.

- Se supone un único producto. En caso de producción múltiple, es necesario que se mantenga constante una determinada combinación de productos vendidos durante el ejercicio.

CASO PRACTICO

Una empresa establece en 1.200 € el precio de venta de sus productos, los costes variables representan el 50% de la cifra de ventas y sus gastos fijos son de 6.000.000€. Calcule el umbral de rentabilidad o punto muerto.

COSTES FIJOS = 6.000.000

PRECIO VENTA = 1.200

COSTES VARIABLES = 50%

COSTES VARIABLES = 50%

Punto muerto en unidades físicas

Qp = CF / ( Pv - Cv) = 6.000.000 / (1.200 - (0,50*1.200) = 10.000 uds

Punto muerto en unidades monetarias

Q x P = 10.000 * 1.200 = 12.000.000 €

CF /1- (Cv/P) = 6.000.000 / (1- 0,50) = 12.000.000 €

Comprobación

CF /1- (Cv/P) = 6.000.000 / (1- 0,50) = 12.000.000 €

Comprobación

| VENTAS

NETAS |

10.000 * 1.200 = 12.000.000 |

|

(COSTES VARIABLES) |

10.000 * 600 = (6.000.000) |

= MARGEN DE COBERTURA

|

6.000.000 |

(COSTES FIJOS)

|

(6.000.000)

|

RESULTADO EXPLOTACIÓN

|

0

|

EL APALANCAMIENTO OPERATIVO (AO)

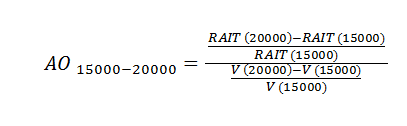

El efecto que en el resultado de una empresa tienen sus gastos fijos ante fluctuaciones en el nivel de actividad (cifra de ventas) (excluidos los financieros e impuestos)

Ejercen un efecto palanca sobre los resultados de forma que una variación en el volumen de ventas produce una variación más que proporcional en el resultado (RAIT), dado que un mismo volumen de cargas fijas se repartirá entre un mayor numero de unidades de producción vendida.

El efecto del AO se puede apreciar a través de la cuenta de pérdidas y ganancias, excluidos los gastos financieros y los impuestos.

Las variables a utilizar son las siguientes

VENTAS NETAS

(COSTES VARIABLES)

= MARGEN DE COBERTURA

(COSTES FIJOS)

= RESULTADO ANTES DE INTERESES E IMPUESTOS (RAIT)

FORMULA

APALANCAMIENTO OPERATIVO de 15000 a 20000 = 1 / 0,3333 = 3,0003

Lo que supone que ante un aumento de las ventas del 33,33%, los resultados aumentaran el 100%

APALANCAMIENTO OPERATIVO de 25.000 a 20.000 = -0,333 / - 0,2 = 1,667

Lo que supone que ante una disminución de las ventas del 20%, los resultados disminuirán en el 33%

FORMULA

CASO PRACTICO

Una empresa establece en 1.200 € el precio de venta de sus productos, los costes variables representan el 50% de la cifra de ventas y sus gastos fijos son de 6.000.000€. La capacidad instalada permite llegar hasta una producción de 20.000 unidades, por lo que los gastos fijos hasta ese nivel serán constantes.

Se pide el apalancamiento operativo que producen los costes fijos en la empresa.

Vamos a utilizar para el análisis del apalancamiento operativo las siguientes producciones:

- 15.000 uds

- 20.000 uds

- 25.000 uds

VENTAS

|

COSTES

|

RESULTADO

|

|||||

UNIDAD

|

PRECIO

|

VALOR

|

VARIABLES

|

FIJOS

|

TOTALES

|

||

15.000

|

1.200

|

18000000

|

9000000

|

6.000.000

|

15.000.000

|

3.000.000

|

|

20.000

|

1.200

|

24000000

|

12000000

|

6.000.000

|

18.000.000

|

6.000.000

|

|

25.000

|

1.200

|

30000000

|

15000000

|

6.000.000

|

21.000.000

|

9.000.000

|

- Grado de apalancamiento que presenta la empresa en su nivel de ventas 15.000 unidades considerando su variación a 20.000

APALANCAMIENTO OPERATIVO de 15000 a 20000 = 1 / 0,3333 = 3,0003

Lo que supone que ante un aumento de las ventas del 33,33%, los resultados aumentaran el 100%

- Grado de apalancamiento que presenta la empresa en su nivel de ventas 25.000 unidades considerando su variación a 20.000

APALANCAMIENTO OPERATIVO de 25.000 a 20.000 = -0,333 / - 0,2 = 1,667

Lo que supone que ante una disminución de las ventas del 20%, los resultados disminuirán en el 33%

ÍNDICES DE EFICIENCIA

ÍNDICE DE SEGURIDAD DE VENTAS

El porcentaje de ventas que exceden al umbral de rentabilidad y que han contribuido a generar beneficios.

V = Ventas

UR = Umbral de rentabilidad

Este indice representa la capacidad de conseguir un nivel de actividad superior al umbral de rentabilidad, así como también el porcentaje máximo que pueden disminuir las ventas sin que la empresa caiga por debajo de dicho punto de equilibrio.

- Cuanto mayor sea el valor de este ratio mayor la rentabilidad de la empresa, pues mayor es la cifra de ventas que genera beneficios después de cubrir todos los costes.

- El incremento de este índice respecto al anterior implica mejor gestión de la empresa.

- Si disminuye implica un aumento del umbral de rentabilidad que puede corregirse actuando sobre:

- Los gastos

- Disminuyendo los variables

- Disminuyendo los fijos

- Las ventas

- Incremento de unidades vendidas

- Aumento del precio de venta

ÍNDICE DE ABSORCIÓN DE CARGAS FIJAS

El porcentaje de ventas necesario para cubrir las cargas de estructura y los variables.

- Cuanto menor sea este ratio mayor rentabilidad de la empresa, puesto que después de cubrir costes quedan mayor cantidad de ventas para generar beneficios.

ÍNDICE DE SEGURIDAD DE LOS COSTES VARIABLES

Representa el porcentaje de aumento máximo que pueden soportar los costes proporcionales para no caer por debajo del umbral de rentabilidad, permaneciendo constantes el resto de cargas.

B = Beneficios

CV = Coste Variable

ÍNDICE DE SEGURIDAD DE LAS CARGAS DE ESTRUCTURA

Representa el porcentaje de incremento máximo de cargas fijas para no caer por debajo del umbral de rentabilidad

B = Beneficios

CF = Costes Fijos

CASO PRACTICO

Una empresa industrial tiene la siguiente cuenta de perdidas y ganancias.

Calcule:

- El umbral de rentabilidad

- Índice de seguridad de ventas

- Índice de absorción de cargas fijas

- Índice de seguridad de los costes variables

- Índice de seguridad de las cargas de estructura

- Umbral de rentabilidad

El umbral de rentabilidad se calcula a partir de la siguiente formula:

El umbral de rentabilidad es de 77.777´78 unidades monetarias

- Indice de seguridad de ventas

El 22% de las ventas exceden al umbral de rentabilidad y han contribuido a generar beneficios.

- Índice de absorción de cargas fijas

El indice de absorción de cargas fijas se calcula, a partir de la siguiente formula:

El 77% de las ventas son necesarias para cubrir cargas de estructura y los variables.

- Índice de seguridad de los costes variables

El indice de seguridad de los costes variables se calcula, a partir de la siguiente formula

Un incremento mayor al 18% en las cargas variables provocaría que la empresa entrase en zona de perdidas.

- Índice de seguridad de las cargas de estructura

El indice de seguridad de las cargas de estructura se calcula, a partir de la siguiente formula

Muy bien explicado todo, me ha servido de gran ayuda.

ResponderEliminarMuchas gracias y a seguir así!