En estos momentos de crisis económica, uno de los factores mas determinantes para que las empresas no desaparezcan es la reducción de costes, siempre y cuando dicha reducción no produzca una disminución en la competitividad de nuestra empresa, bien por perdida de calidad del producto o servicio...

Una solución para que esto sea posible es el establecimiento de un sistema de costes que nos ayude llevar a cabo dicha reducción sin perjudicar nuestra competitividad.

Para ello en los siguientes blogs analizaremos el sistema de costes ABC ( Sistema de Costes Basados en la Actividad)

En este primer blog analizaremos, dos conceptos fundamentales en el sistema de costes ABC como son el concepto Actividad y el concepto inductor de costes.

Aspectos generales del sistema de coste ABC

En los Sistemas de gestión tradicionales existen muchas actividades que no generan valor añadido, pero

generan un coste para la empresa y no se utilizan para el calculo de costes del producto. Para solucionar dicho problema surgió un nuevo sistema de gestión y costes

basado en la actividad. SISTEMA ABC (Activity-Based-Costing).

Dicho sistema se basa en los conceptos actividad e inductor de costes que procederemos a definir y a clasificar.

Concepto de actividad y clases de actividades

Existen varias definiciones a destacar sobre el concepto actividad, de todas ellas hemos destacado dos.

Una actividad se puede definir como un conjunto de actuaciones o de tareas que tienen como objetivo la atribución, al menos a corto plazo, de valor añadido a un objeto (producto o servicio), o al menos permitir añadir este valor bajo la perspectiva del cliente o usuario del mismo. Sistema de gestión tradicionales.

Por otro lado, se consideran actividades a este respecto todas aquellas actuaciones que, en una determinada área funcional se realicen tanto por una persona como por un grupo de personas, y siempre que presente algún tipo de homogeneidad desde el punto de vista de los consumos que realizan y de su comportamiento en cuanto al coste y a su operatoria.

Con independencia de que la actividad se realice en uno u otro centro (departamento) afectará a otros departamentos. Por ejemplo, en la recepción de un pedido: si el recepcionista lo coge mal, la producción se hará mal. Sistemas de gestion ABC. Por lo que a nosotros respecta, utilizaremos esta última.

Una actividad se puede definir como un conjunto de actuaciones o de tareas que tienen como objetivo la atribución, al menos a corto plazo, de valor añadido a un objeto (producto o servicio), o al menos permitir añadir este valor bajo la perspectiva del cliente o usuario del mismo. Sistema de gestión tradicionales.

Por otro lado, se consideran actividades a este respecto todas aquellas actuaciones que, en una determinada área funcional se realicen tanto por una persona como por un grupo de personas, y siempre que presente algún tipo de homogeneidad desde el punto de vista de los consumos que realizan y de su comportamiento en cuanto al coste y a su operatoria.

Con independencia de que la actividad se realice en uno u otro centro (departamento) afectará a otros departamentos. Por ejemplo, en la recepción de un pedido: si el recepcionista lo coge mal, la producción se hará mal. Sistemas de gestion ABC. Por lo que a nosotros respecta, utilizaremos esta última.

Clasificación de las Actividades

Tenemos diferentes clases de clasificación de Actividades, por funciones, por naturaleza, por su relación con el objetivo del coste, pero nos centraremos en la que creemos que mas se ajusta al sistema de costes ABC, que es:

Por su aportación a la generación de valor:

Distinguimos entre:

1) Actividades con

valor añadido

Una actividad aporta valor añadido si su

realización aumenta el interés del cliente hacia el producto o servicio.

2) Actividades sin

valor añadido

Poseen las siguientes

características:

a) Cualquier actividad que no sea rentable.

b) Aquellas que supongan

malgastar el tiempo, dinero o recursos

y que no contribuyan a incrementar las ventas.

c) Aquellas que añaden costes

innecesarios a cualquier producto, en cualquier momento de su ciclo de vida.

d) Aquellas que pueden reducirse o eliminarse.

3. Concepto de Inductor de Costes

Los inductores de costes pueden ser definidos como aquellos factores o hechos que influyen en el volumen de ejecución de las actividades, siendo por tanto la causa del consumo de los recursos utilizados al realizar éstas. Dichos factores tendrán una importancia fundamental para el cálculo de los costes.

Estas bases

de imputación o inductores pueden ser de tres tipos:

1. Inductores de transacción. Consiste en tener en cuenta el numero de

veces que se repite una actividad (por ejemplo, número de ajuste de maquinas,

nº facturas emitidas, etc.). Esto permite calcular el coste medio por cada vez

que se lleva a cabo la actividad (por ejemplo: coste por ajuste de máquina

hecho, coste por factura emitida). Es el tipo de inductor más fácil de obtener

(menos caro) y también más impreciso.

2. Inductores de duración. Tienen en cuenta la cantidad de tiempo

necesaria para ejecutar la actividad (por ejemplo, horas de ajuste de

máquinas). Estos inductores se usan cuando hay variaciones significativas entre

los recursos aplicados cada vez por la actividad (por ejemplo, según el tipo de

máquina, según el producto que se vaya a fabricar, etc.) y permiten calcular un

coste-hora de ajuste, de inspección. Normalmente, el tiempo (horas-operario,

horas-máquina) es una de las unidades de obra más utilizada.

3. Inductores de intensidad. Miden directamente los recursos

consumidos cada vez que se realiza la actividad. Son adecuados cuando las características

especiales de la actividad hacen muy variable el consumo de los recursos. Por

ejemplo, un ajuste de máquinas muy complejo, con la participación de personal

especializado, tiene que ser considerado singularmente. No sirve medir los

tiempos, sino que hay que descender al análisis de los recursos consumidos cada

vez que se ejecuta la actividad.

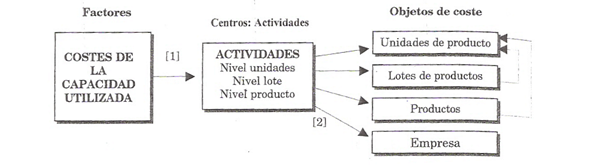

Asignación de costes mediante actividades

El proceso de asignación de costes

en el Sistema de Gestión y Costes basado en las Actividades consta de

dos etapas sucesivas en las que, a través de la primera, se obtiene información

de costes acerca de las actividades, la cual aparece estructurada de forma que

permite verter, al correspondiente objetivo de costes, el coste de aquellas

actividades que directa o indirectamente contribuyen a su obtención,

mantenimiento, etc.

1ª Etapa: Proceso de asignación del coste de los factores a

las actividades. Determina qué actividades han empleado los recursos de la

empresa y concluiría con la determinación del coste de las actividades.

2ª Etapa: Proceso de asignación del coste de las actividades

a los objetivos de coste. Asigna los costes de las actividades a los objetivos

de coste en función de la utilización de cada una. Previamente sería necesario

definir la unidad de actividad que permita establecer una adecuada relación de

causalidad entre la actividad y el objetivo de costes, y que servirá de base,

por tanto, para asignar los costes.

En los siguientes blogs desarrollaremos las dos etapas anteriormente expuestas.

No hay comentarios:

Publicar un comentario