Buenos días, en el blog de hoy continuamos con el sistema de costes ABC que comenzamos con el blog anterior.

En el blog de hoy analizaremos parte de la 1º etapa que consiste en el Proceso de asignación del coste

de los factores a las actividades. Consiste en:

- Seleccionar los datos de costes.

- Asignar los costes a las actividades

- Determinación de la unidad de actividad.

A continuación procederemos a analizar lo anteriormente dicho.

Selección de los datos de costes

En primer lugar, se realiza una selección y configuración de los datos o

inputs cuantitativos que van a integrarse en dichos cálculos.

Para seleccionar los datos a integrar en el cálculo se atienden a tres tipos de actuaciones:

Para seleccionar los datos a integrar en el cálculo se atienden a tres tipos de actuaciones:

- Delimitación del tipo de costes: ¿qué tipo de costes se va a utilizar?

Se pueden utilizar una variedad de tipos de costes tales como: coste

actual, coste estándar, coste presupuestado o coste planificado. La elección de

uno u otro tipo de costes vendrá condicionada, en buena medida por el tipo de

costes existentes en el sistema contable.

Una vez seleccionado el tipo de coste a utilizar, deberán realizarse una

serie de actuaciones en relación a los

costes:

a) Relacionarlos con el nivel de actividad

b) Identificar de forma separada los componentes de costes que no porten

valor añadido.

c) Agregar los datos a nivel de procesos, con el fin de conocer el coste

global de los mismos y poder identificar las unidades de actividad.

- Determinación del horizonte temporal:

Seleccionar el periodo de

tiempo al que se va a referenciar. La estabilidad de los datos es una

consideración importante. Los datos mensuales son muy sensibles a los cambios o

fluctuaciones a corto plazo mientras que los datos anuales son más estables al

no incorporar las posibles fluctuaciones aleatorias del entorno de la empresa.

- Delimitación del ciclo de vida de las actividades:

Proporciona

un marco de referencia más adecuado para el análisis y registro de los costes y

ejecuciones. El ciclo de vida comienza con la identificación de las necesidades

del consumidor y se extiende a través de actividades de planificación,

investigación, diseño, desarrollo, producción, evaluación, logística de

operaciones, retirada y desaparición del mercado.

Una vez que tenemos claro, el tipo de coste, el horizonte temporal y el ciclo de vida de las actividades procedemos a:

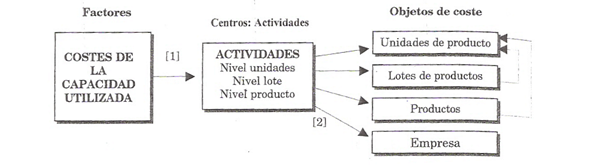

Asignación de los costes a las actividades

Los costes se pueden asignar de distintas formas, entre las que

destacamos dos formas fundamentales de asignación:

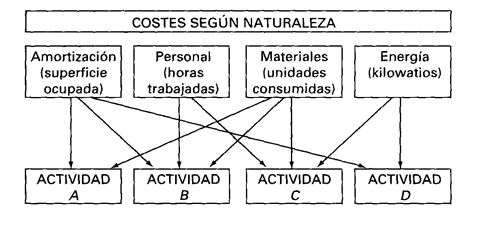

A) Clasificación de los costes según naturaleza.

B) Informes existentes en los centros de coste o departamentos.

A) Clasificación de los costes según naturaleza.

B) Informes existentes en los centros de coste o departamentos.

A) Clasificación de los costes según naturaleza.

Creación de una agrupación de costes de cara a obtener una información relativa a los costes relevantes de una actividad. Ello consigue una adecuada distribución de los costes correspondientes a cada actividad en función del consumo de cada uno de los factores.

B) Informes existentes en los centros de coste o departamentos.

Su principal ventaja es la de disponer de un análisis previo de los costes antes de efectuar la agrupación de los mismos por actividades.

Comparación del cálculo de coste de las actividades partiendo de los costes por su naturaleza o de los costes por departamento o centros.

En ambos planteamientos es fundamental mantener la integridad del

concepto de coste enmarcado dentro de las actividades. Esto es, para que el

coste de las actividades sea útil, será preciso diferenciar, dentro del coste

de las actividades, los distintos conceptos de costes, dado que algunos de

éstos pueden variar ante cambios en el nivel de actividad mientras que otros

no.

En este paso también hay que distinguir entre las actividades primarias y las actividades secundarias. Cabe recordar que las actividades primarias son las que contribuyen directamente al objetivo de la creación de la empresa y la obtención de outputs que son vendidos o utilizados por otra unidad organizativa dentro de la empresa. Mientras que las actividades secundarias (administración, formación, gerencia, etc.) sirven de apoyo a las actividades primarias y por lo tanto sus costes son repartidos a estas últimas.

Por ultimo, una vez que tenemos claro en función de que asignaremos los costes. Procederemos a distinguir las actividades dentro del proceso productivo.

Determinación unidad de actividad

Definición de unidad de actividad: Constituye la variable que permite cuantificar las

realizaciones de las distintas actividades, es decir, establece una relación de

causalidad para cada actividad entre el consumo de los recursos y la producción

obtenida.

La determinación de la unidad de actividad permite conocer la parte de la actividad que ha ido destinada a cada objetivo de coste y además establecer la base para repercutir los costes de la actividad a dichos objetivos.

En función de la relación de causalidad los costes se pueden clasificar:

- Costes debidos al volumen

de producción

- Costes derivados de la

organización de la producción

- Costes derivados de la

existencia del producto

- Costes debidos a una

oferta de capacidad de producción

Para el proceso de selección de unidades de actividad se debe considerar los siguientes aspectos:

- el coste de medición y su conveniente reducción. En este sistema de costes se potencia la utilización de aquellas unidades cuyos valores son fáciles de obtener

- el grado de correlación. La correlación existente entre el consumo de

la actividad en la que se encuentra implicada la unidad y el consumo actual

- los efectos conductuales. El comportamiento que induce la unidad de

actividad en los individuos.

Ya hemos analizado la primera etapa, que consiste en el proceso del coste de los factores a las actividades.

En el posterior blog analizaremos, la parte final de la primera etapa (agregación de actividades y determinación del coste unitario de actividad) y la segunda etapa que consiste en el proceso de asignación del coste de las actividades a los objetivos de coste.

Ya hemos analizado la primera etapa, que consiste en el proceso del coste de los factores a las actividades.

En el posterior blog analizaremos, la parte final de la primera etapa (agregación de actividades y determinación del coste unitario de actividad) y la segunda etapa que consiste en el proceso de asignación del coste de las actividades a los objetivos de coste.